市场 | 土壤修复行业竞争业态初现,突破性新技术和“大环境修复”是行业长期发展方向

转自:富乔新闻 发布日期:2017-09-15 阅读数:4831

导读: 土壤问题具有隐蔽性,舆论媒体关注低。与大气污染和水污染不同,土壤污染的表现形式相对隐蔽。部分土壤污染物从肉眼上并不容易辨别,而部分受污染的土壤又远离人们的聚居区,因此导致土壤污染相对难以得到重视。土壤市场仍未完全释放,但潜在市场巨大,预计十三五期间将引来第一波土壤修复高潮,市场潜力在3000亿左右。 今天聚焦土壤修复商业模式和竞争格局,欢迎留言参与讨论。土壤修复商业模式 ...

导读:

土壤问题具有隐蔽性,舆论媒体关注低。与大气污染和水污染不同,土壤污染的表现形式相对隐蔽。部分土壤污染物从肉眼上并不容易辨别,而部分受污染的土壤又远离人们的聚居区,因此导致土壤污染相对难以得到重视。土壤市场仍未完全释放,但潜在市场巨大,预计十三五期间将引来第一波土壤修复高潮,市场潜力在3000亿左右。

今天聚焦土壤修复商业模式和竞争格局,欢迎留言参与讨论。

土壤修复商业模式

目前我国土壤修复产业融资渠道较为单一。如在2013 年全国各地启动土壤修复项目共计42 个,其中业主为政府的项目19个,业务为企业的项目数量23 个,但其资金来源多为国家专项资金。然而,政府对于土壤修复并不具备无限的支付能力。

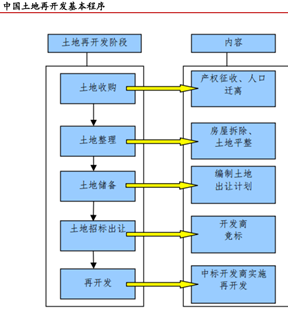

除了政府补贴之外,目前土壤修复唯一落地并可延展的商业回报模式是通过修复开发城市商业用地,通过土地增值收回修复成本。开发的土地可以用于商场、游乐场等商业用地、学校等公共建筑用地、以及住宅用地等。

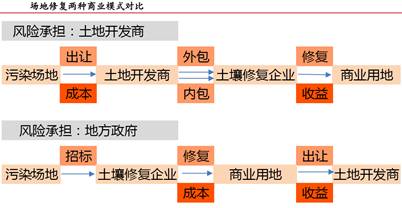

城市土地增值流转模式分两种。第一种,土地开发商首先获取土地后,作为业主,通过外包或内包方式完成土壤修复,待土地修复完成后开发出售收回成本。该模式下,开发商涉及的修复链条较长,且需要自行承担资金和风险。此外,在土地财政面临下滑的情况下,土地流转增值途径的流转速度和增值收益从长期尺度而言均面临潜在的风险。第二种,政府首先承担修复工作,待土地修复完成后出让给土地开发商收回成本。相较而言,该模式对资金的前期投入以及土地增值流程的风险均由政府承担。尤其对于欠发达地区的政府,是否有能力持续承担如此风险,仍然有待观察。与此同时,由于土地增值的模式并不适用于矿山和耕地污染,此二类污染土地修复的回报模式仍然在探索之中。

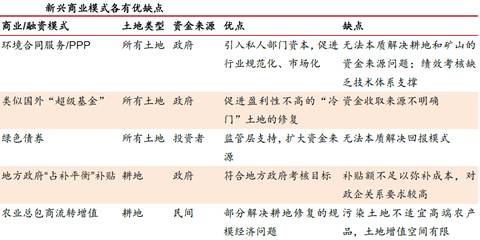

在现有的商业模式适用度过窄的情况下,业界出现了对诸如PPP、环境合同服务、耕地流转等新兴商业模式的探讨。然而,这些新兴商业模式一方面仍然需要顶层设计的支持背书,另一方面也面临土壤修复技术成本高、监测技术不成熟的现实问题,因而在短期内推广存在难度,本质上仍然难以解决资金回报问题。

对于耕地修复而言,由于耕地本身在修复后的升值空间不大,且一系列新兴商业模式也各自存在问题,因此其修复的经济可行性不强。该领域短期内的市场机会仍然在于政府对重点污染区域的投资。

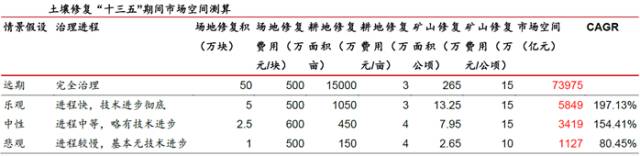

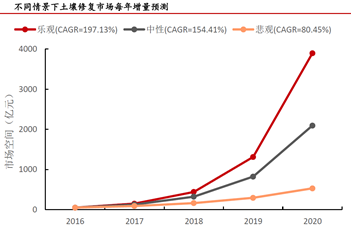

“十三五”市场空间约1100-5900亿

土壤市场仍未完全释放。土壤污染严重,潜在市场空间巨大。然而,当前市场距离完全释放仍有差距。2015年全国土壤修复合同签约额达到21.28亿元,相比2014年的12.74亿元增长67%。全国从事土壤修复业务的企业数量增长至900家以上。2015年全国土壤修复工程项目超过100个。相较超千亿的市场预期,当前市场空间仍有较大上升潜力。

土壤修复十三五市场空间1100亿-5900亿,远期市场总量在7.4万亿元左右。在中性情景下,十三五市场空间总量约3400亿。

我国土壤污染类型包括农业耕地土壤污染、城市工业用地土壤污染以及矿区土壤污染。目前,我国待修复的污染场地数量非常之多,保守估计超过50万块。其中,耕地土壤修复投资需求在3万亿以上,城市土壤修复投资需求1万亿以上,矿区土壤修复投资需求可达近2万亿。(备注:由于修复分为轻重缓急,分阶段进行,而且受到资金的制约,所以预测的投资需求,和真正会去修复的地块,不是同一个概念)

行业的竞争格局

土壤修复市场参与者众多,市场结构分散,集中度不高。土壤修复的产业链上游企业为检测机构、修复用剂供应商、设备供应商等;中游企业为污染场地修复企业、环保咨询机构(监理机构)等;下游企业为污染场地所有者、环保主管单位。目前A股市场中土壤修复业务弹性较大的受益标的主要为土壤修复工程企业。

土壤修复产业链生态系统

|

环节 |

市场特点 |

涉及上市公司 |

国内优势企业 |

|

技术咨询 |

技术含量高,市场分散,高校、国际设计咨询企业均有参与 |

水清环保 |

AECOM、西图集团、伊世特、建工修复 |

|

修复工程 |

市场刚刚起步,政府主导 |

高能环境、博世科、水清环保、铁汉生态、东江环保、桑德环境、维尔利、东方园林、华新水泥、金隅股份 |

建工修复、高能环境、伊世特、水清环保、大地修复、上回环境 |

|

设备 |

涉及筛分破碎混合搅拌铲斗,搅拌注药设备,土壤修复专业翻抛机等,高端产品以国外产品为主,通用设备市场竞争充分 |

三一、中联等机械制造企业 |

芬兰ALLU、洛尔环境 |

|

药剂 |

国际公司占领主要市场,国内企业刚推出产品 |

国际公司占领主要市场,国内企业刚推出产品 |

阿克苏诺贝尔、巴斯夫、杜邦、陶氏 |

|

检测 |

市场极为分散,区域特征明显,以省(市)环境监测中心为主 |

华测检测、雪迪龙、天瑞仪器、聚光科技 |

华测检测、雪迪龙、天瑞仪器、聚光科技 |

(1)综合型企业:土壤修复提供业绩弹性。以高能环境、永清环保、博世科等为代表的标的除土壤修复之外,也从事多种其他环保类业务。长期而言,土壤修复业务为此类公司提供业绩弹性,而其他业务为土壤修复提供了现金流以及市场资源。

(2)专一型企业:立足技术拓展市场。以建工修复和上田环境为代表的公司业务领域中基本不涉及其他业务,属于专一型的环境修复公司。此类公司共同的特点是重视技术能力,依托技术基础寻求市场拓展。

(3)外来军团:携资本外延转型。以中联重科、徐工机械为代表的公司原本从事其他行业,近年来通过外延并购等方式布局切入土壤修复领域。此类公司通常具备雄厚的资金实力和在细分领域丰富的项目资源。

土壤修复“外来军团布局动作”

|

公司 |

布局动作 |

涉及环保领域 |

投资额/百万元 |

投资时间 |

|

润邦股份 |

拟收购正洁环境 |

污水、监测、土壤、VOCS |

274 |

16年3月 |

|

世纪星源 |

收购博世华 |

固废、土壤、水、废弃 |

449 |

16年1月 |

|

徐工机械 |

设立徐州徐工环境技术有限公司 |

大气、水、土壤、环卫 |

100 |

15年8月 |

|

中联重科 |

收购意大利纳都勒公司57%股份 |

固废、污水污泥、可再生能源、土壤、环境咨询 |

386 |

15年6月 |

|

葛洲坝 |

进军环保 |

水务、土壤、再生资源、环保装备 |

— |

14年起 |

|

华仪电气 |

设立子公司华仪环保 |

固废、土壤、水、大气 |

99 |

13年12月 |

标的选择

短期内,建议关注在细分领域具备政策、商业模式、资金先发优势的标的。长期下,建议关注具备核心技术优势的“大而全”类标的。

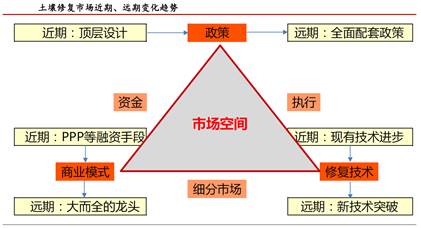

长期看技术:期待革命性的技术突破,造就“大而全”的综合治理企业。

技术层面。长期尺度下,技术层面最值得期待的驱动因素是新技术的突破性进展。其中有代表性的是植物、生物类修复技术,而现有的物理/化学修复路径也可能出现革新。必须指出的是,当前进入中试阶段的植物、生物类修复技术仍然以钝化、阻隔为核心机理,仅仅阻止污染物进入农产品,并未真正实现污染物的消解。若能出现更彻底的技术革新,无疑将大大提升土壤修复的效果和经济性。

商业模式层面。长期尺度下,商业模式层面主要的关键词将是“大而全”。我们认为,由于土壤修复本身的经济效益有限,“小而美”的公司发展逻辑在长期尺度下自洽难度较大。因此,土壤修复必须纳入更大尺度下的生态环境修复中,而其经济效益必须由其他环保和公用事业项目打包补贴。届时,以大资金、全领域、全技术、全国布局为特征的综合环境修复龙头有望崭露头角。

在业务领域上,我们看好相关公司远期向“大环境修复”方向的转型。土壤系统与地表水、地下水系统具有紧密联系,若标的公司具备多个领域的环境修复能力,将有利于公司制定一体化的修复方案,尤其利于承接体量大、难度高的重点项目,助力业务全面拓展。

政策层面。长期尺度下,政策层面最值得期待的驱动因素是在土壤修复所有领域、全国大部分区域的配套性政策全面出台。与短期尺度相比,长期尺度下政府必须向治理难度更大、经济效益更弱的修复任务“开刀”。

原文链接:http://www.datongfq.com/page120?article_id=53&pagenum=all&category_id=3